紙での保存が許されなくなるの!?~電子帳簿保存法の改正について~

今年も11月半ばとなり、営業日数でみれば残すところ40日程度となりました。今年こそはと年始に決めたことでやり残したことがあれば、ToDoリストに書き出してみましょう。まだ40日程度ありますし、目に見える状態にしてみると、思いのほか進めることが出来たりして、気持ちよく仕事納めの日を迎えることが出来るかも知れません。

そして令和4年1月1日からは、いよいよ改正電子帳簿保存法が施行されます。

電子帳簿保存法(※)は、『請求書や領収書その他の帳簿書類で、所得税法や法人税法など各税法において保存が義務とされているものは、【一定の要件】のもとに紙ではなく電磁的記録(電子データ)で保存してもいいですよ』という法律で、20年程度前から存在していました。

令和3年12月31日までは、この電子データの保存をしたい事業者が税務当局に「申請」し、「承認」を受けたときに『保存してもいいですよ』という取扱いだったのですが、令和4年1月1日からは取扱いが変わって、「申請」自体は廃止されます。そして従来の『保存してもいいですよ』に加えて、『保存しなければいけませんよ』という強制適用の取引が加わることになりました。それが『電子取引』といわれる取引です。

「ウチは電子取引なんてしてないから関係ないな・・・」という方がいらっしゃるかも知れませんね。ですが、実は多くの事業者が行っている取引で、電子帳簿保存法の強制適用に引っかかってしまう可能性が高いのです。例えばAmazonや楽天といったインターネット通販サイトを利用した注文は『電子取引』に該当することになります。通販サイトを利用される際には、多くの方がクレジット決済をされるかと思います。そしてクレジット決済後は、その通販サイトから領収書をダウンロードするわけですが、このダウンロードした領収書が電子データとなり、この電子データをそのまま保存する必要があります。このダウンロードした領収書をプリンターで印刷してファイルに綴じ、ダウンロードした領収書の電子データを削除してしまうと、領収書を保存したことにならなくなるため注意が必要です。

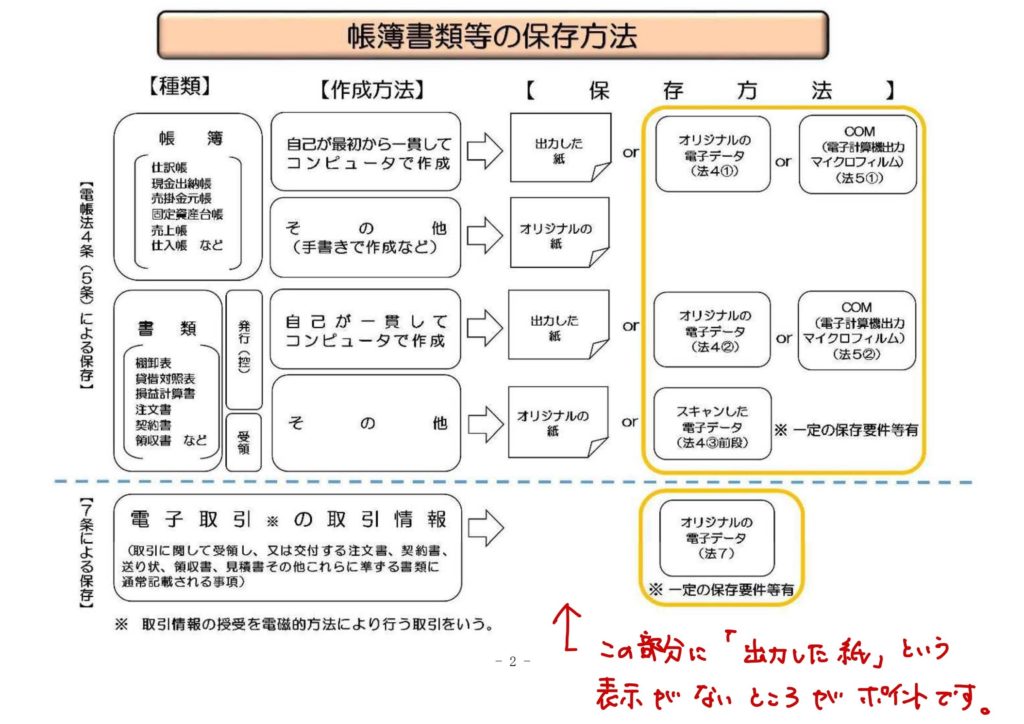

(出典:国税庁「電子帳簿保存法 Q&A(2頁)」より抜粋、一部加筆)

国税庁のQ&Aの図表のうち、青い点線より下の部分が「電子取引」の取扱いです。

今回は触れていない青い点線より上の部分は、(要件等は変わりましたが)従来からの電子帳簿保存に関する取扱いで、今のところ「紙」による保存がOKな部分です。

電子データをそのまま保存しなければならない訳ではないのですが、国税庁が求める電子取引の保存要件を満たすには、ITについての多少の知識も必要になりますし、データ管理の環境整備も必要になります。ヒトもカネも時間も限られた中で、この環境をすぐに整備できる事業者ばかりではないでしょう。

まずは、電子データをそのまま保存するという事務負担が比較的軽微な運用から始めて、その後必要に応じて、訂正や削除を防止するための事務処理規程やその運用体制を整えていく、という流れで対応してもよいかと思います。

先ほどは、電子取引の一例として、インターネット通販サイトの利用を挙げましたが、他には「取引先から請求書や領収書などがPDFでメールに添付されて送られてきた」場合などには電子取引に該当し、このPDF形式の請求書や領収書などは電子データとして保存する必要があります。

いつもは相続・相続税関係を中心にお伝えしているブログですが、今回は、施行が年明け早々に迫った電子帳簿保存法の適用について、特に「電子取引」の概要部分にしぼってお話しました。このほかにも、電子取引についての詳細部分や、積極的に電子帳簿保存を利用する際の『電子計算機を使用して作成する帳簿書類関係』『スキャナ保存関係』についての取扱いの規定があります。

より詳しい取扱いにご興味がある方は 国税庁 電子帳簿保存法 で検索すると、関連する情報にアクセスすることができますのでご参照ください。

※ 「電子帳簿保存法」の正式な名称は「電子計算機を使用して作成する国税関係

帳簿書類の保存方法等の特例に関する法律(平成10年法律第25号)」です。