消費税のインボイス制度、って何??

まだ聞きなれない「インボイス制度」という消費税の仕組みは、令和5年10月1日(今から2年ちょっと先)から導入されることが正式に決まっています。

事業者さんを中心に、これから2年ちょっとの間に「インボイス」という言葉を耳にする機会が増えてくることと思います。そこで今回は、「インボイス??何それ?」ということにならないように、「インボイス制度」の仕組みと「インボイス」についてお話してみたいと思います。消費税は改正ごとにどんどん複雑になっているのですが、今回は分かりやすさを求めるために、細かいルールの説明は省いています。

「インボイス制度」の仕組みを知るためには、消費税の流れを知ることが必要になりますので、まずは簡単に消費税の流れからおさらいしてみましょう。

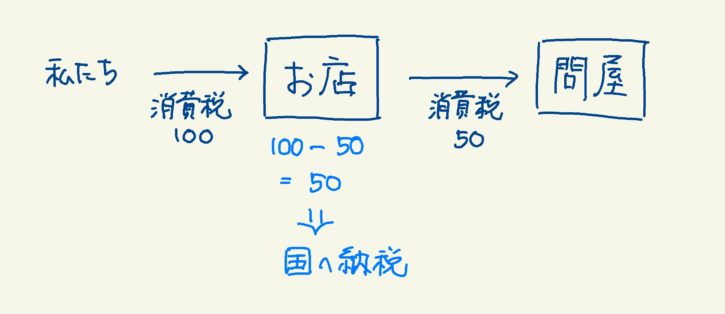

私たちは、例えばお店で商品を買った時に、代金と一緒に消費税をお店に支払います。私たちがお店に支払った消費税は、お店が私たちから預かっているような状態になっているので、預かっているような消費税をお店が国に納めてくれることで、私たちの財布から出た消費税が国に届くことになります。

これが基本的な消費税の流れです。

では、私たちがお店から買った商品をお店が仕入れるときはどうでしょう?

そのお店は、商品を店内に並べるために、問屋さんから商品を仕入れています。この時、そのお店は問屋さんに商品の仕入れ代金と合わせて、やはり消費税を問屋に支払っています。問屋さんはお店に支払ってもらった消費税の一部を、先ほどのお店と同じように国に納めています。

この流れは、問屋さんと製造メーカーさん、製造メーカーさんと材料屋さん、・・・との間でも同じように消費税を支払ってもらって国に納めるということをしています。

当たり前のことですがキチンと納税されるためには、「消費税を支払ってもらったからには、正しく計算してポケットに入れずに国に納める」という仕組みが必要です。

でも、今から30年以上前の平成元年に消費税の仕組みが導入された時には、小さなお店に消費税を正しく計算して申告書を作成して納税してもらうのは酷だ、ということになり、年間の売上水準が3,000万円以下のお店は消費税を申告したり納税したりしなくてもOKですよ、ということにしたのです。ここで、「支払ってもらった消費税が『ポケットに入る』」仕組みが出来てしまいました。

それから30数年の月日の中で、先ほどの3,000万円以下という売上水準を1,000万円以下に引き下げたりして、お店の「ポケットに入ってしまう」消費税を減らそうとしてきましたが、ゼロにすることは難しい。そこで「インボイス制度」という仕組みが導入されることになりました。

最初のお話で登場したお店で考えてみます。私たちに商品を売ってくれたお店は、私たちから「消費税を支払ってもらって」いるのと同時に、問屋さんに「消費税を支払って」います。なので、このお店は「私たちから支払ってもらった消費税」から「問屋さんに支払った消費税」を差し引いて、計算した差額を国に納めています。

(こんなイメージです)

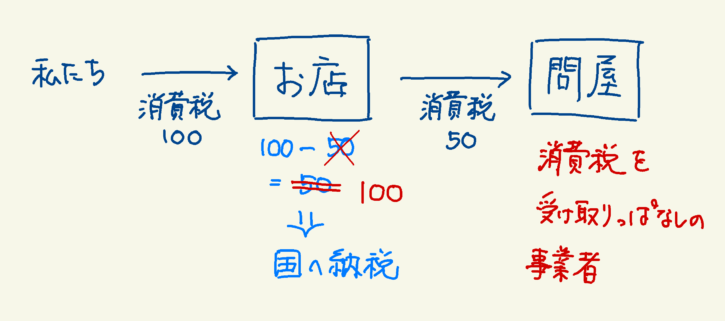

そして、国がインボイス制度の導入でやりたい事がこれです。

インボイス制度は、お店は商品を仕入れるために、問屋さんに商品仕入れ代金と合わせて消費税も支払っていても、問屋さんが消費税を受け取ったままの(消費税の納税義務が無い)事業者のときは、お店が国に納める消費税を計算するときに、問屋さんに支払った消費税を「差し引かせません」という仕組みです。

これは、お店としてはたまったものではありません。

この場合、お店と問屋の力関係や扱っている商品の希少性にもよると思いますが、おそらくお店としては、消費税を受け取ったままにしない問屋さんから仕入れて、お店が純粋に受け取った消費税から支払った消費税を差し引いた分だけを国に納めればよいようにしたい、と思うでしょう。

また、問屋さんとしては、

① 消費税を受け取ったままにしない事業者になる (届出をすればなれます)

② 消費税を受け取らないようにする

のどちらかの方法で、このお店との取引関係を維持したいと考えるでしょう。

これにより、事業者のところで消費税が受け取られたままになることを防ごうとしています。

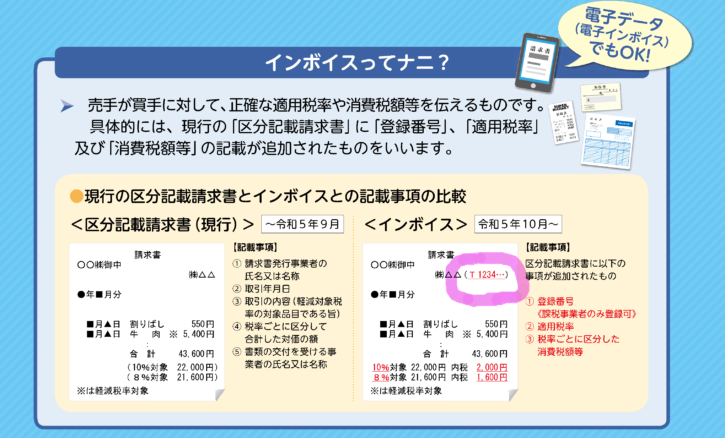

そのためには、問屋さんが「ウチは消費税を納めている事業者だよ」ということが取引先に分かってもらう必要があります。そこで、所轄の税務署長の登録を受けて登録番号をつけてもらうことになります。

(国税庁リーフレット「令和3年10月1日から登録申請書受付開始!」より抜粋、一部加筆)

「インボイス」というのは、「請求書などに登録番号を入れた書類」のことで、『適格請求書』と言われるものです。(自社で作成する書類なので、税務署の総合窓口に行って、「インボイスの用紙ください」と言っても出してもらえません。

登録番号は、法人の場合には、既に付番されている13ケタの法人番号の最初にアルファベットの「T」が付いたものになります。個人事業者の場合には、マイナンバーと呼ばれる個人番号とは全く無関係の、新しい番号が付番されます。

「インボイス」は事業者が作成する書類なので、様々な準備が必要です。

例えば、売主の立場として自分が発行するインボイスをどのようにするのか、また買主の立場として、取引先はインボイスを発行してくれる事業者なのか、また発行してもらうとしたらどんな様式になるのか、など確認したり確認してもらったりの準備を、令和5年10月1日までに進めていくことになります。

インボイス制度の導入準備については、国税庁も急ピッチでホームページ、コンテンツ、リーフレットなどを更新・充実させている状況です。私が所属する東京地方税理士会神奈川支部でも所轄税務署の担当者を講師にお招きして、税務署サイドの準備状況や納税者サイドに求められる具体的な制度導入プロセスなどの情報提供を受けています。

今回は、消費税の「インボイス制度」の導入にあたって必要になる「インボイス」についてお話してみました。

この「インボイス制度」については、これからドンドン情報が出てくるはずですので、事業者の皆様におかれましては、国税庁ホームページへアクセスしたり、顧問の税理士から情報を集めたりして、余裕を持った準備を進めて頂ければと思います。